なぜ、いま“納付金”を正しく理解する必要がある理由

近年、「障害者雇用 納付金 5万円」や「障害者雇用 未達成 どうなる」といった検索が急増しています。

これは、人事担当者・経営者のあいだで、障害者雇用の法定雇用率が上がり続ける現状に対する不安が高まっていることを示しています。

とくに、人員構成が変わりやすい企業や、全国・多拠点に従業員を抱える企業では、

「うちは法定雇用率を達成できているのか?」

「もし未達成になったら、どれくらいの納付金を払うことになるのか?」

「納付金の計算方法がよく分からない…」

といった疑問や不安の声が多く聞かれます。

実際、障害者雇用に関する制度は年々複雑化しており、“納付金=罰金”のような誤解が生まれやすくなっています。

しかし、制度の仕組みを正しく理解すると、企業は次のような判断ができるようになります。

・自社がどれくらい納付金の影響を受けるのか

・どのタイミングで雇用率が未達成になる可能性があるのか

・雇用する場合と納付金を払う場合のコスト比較

・中長期でどのような対策をとるべきか

つまり、“状況を把握するだけで、できる対策が大きく変わる”ということです。

本記事では、検索ニーズの高い「障害者雇用 納付金」「障害者雇用 法定雇用率」「障害者雇用 納付金 計算」といったキーワードを丁寧に押さえながら、いま知っておきたい納付金制度の本質を、できるだけわかりやすく解説していきます。

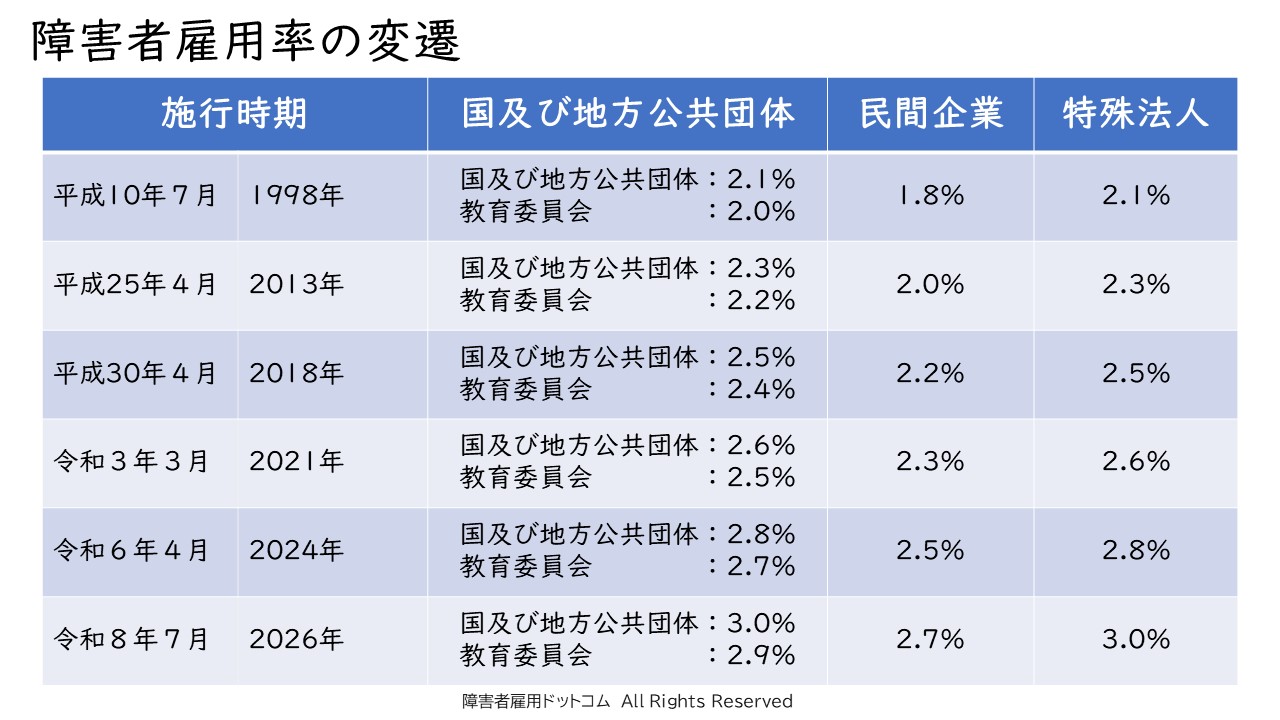

障害者雇用の法定雇用率とは?|まず押さえるべき基本

障害者雇用の制度を理解するうえで、最初に押さえておきたいのが 「法定雇用率」 です。これは、企業が雇用する労働者のうち、一定割合以上の障害者を雇用しなければならないと法律で定められた割合のことを指します。

現在の法定雇用率はどうなっている?

法定雇用率はすべての企業(国・自治体・教育委員会を含む)に適用され、企業規模や業種によって数値が定められています。

一般の民間企業では、

● 現行:2.5%

● 2026年7月から:2.7%に引き上げ決定

と、今後も上昇していくことが確実な状況です。

これは、障害者雇用の対象に「精神障害者」が正式に加わったことや、全国的に精神障害のある方の雇用が増えていることが背景にあります。

なぜ法定雇用率は上がり続けるのか?

その理由は大きく3つあります。

① 障害者雇用者数が年々増加している

特に精神障害のある方の雇用増加は顕著で、ここ10年で倍以上に増えています。

② 障害者人口の推計が増えている

手帳所持者の増加・精神疾患の増加により、「社会として支えるべき人数」も増えている。

③ 国の“共生社会”政策としての重要性が高まっている

障害の有無にかかわらず働ける社会づくりは、国の中長期的な重点政策として位置付けられています。

なお、これまでの障害者雇用率の変遷は、以下のようになっています。

法定雇用率を満たさないと、どうなる?

この点は、企業にとって最も気になるポイントです。

法定雇用率を達成できていない企業は、「未達成」と判断され、障害者雇用納付金の対象になります。

・1人不足 → 月5万円の納付金

・年間にすると 1人あたり 60万円

・2人不足すると年間120万円 …という明確なコストが発生します

つまり、法定雇用率は単なる数字ではなく、企業の経営に直結する要素となります。

まずは「必要な人数」と「現在の雇用人数」を確認することが最重要です。

制度が複雑そうに見えても、最初のステップはとてもシンプルです。

① 自社に必要な障害者数(法定雇用率 × 従業員数)を把握する

② 現在の障害者の雇用人数と比較する

これだけで、

“いま達成しているのか”

“何名不足しているのか”

“未達成になるリスクがあるのか”

が一目でわかります。

企業の多くは、この基本を曖昧にしたまま制度対策を考えようとするため、納付金・行政指導・企業名公表といったリスクに気づくのが遅れてしまいます。

法定雇用率を理解すると、納付金制度の全体像が見えてくる

法定雇用率とは、障害者雇用の“入口”であり、“基準点”です。

そのため、ここを正しく理解すると、

・なぜ納付金が発生するのか

・なぜ月5万円なのか

・どうすれば未達成を防げるのか

といった納付金制度の全体像が、格段に分かりやすくなります。

このあと、納付金制度の仕組みと、罰金との決定的な違いを解説していきます。

障害者雇用の納付金制度とは?|罰金との違いをやさしく解説

障害者雇用の制度の中でも、 「納付金」 の仕組みについては、関心の高い項目です。

検索でも、

「障害者雇用 納付金」

「障害者雇用 納付金 罰金 違い」

「障害者雇用 未達成 どうなる」

といったキーワードが常に上位に入り、“納付金=罰金では?”という誤解が非常に多いことが分かります。

まず、この点をはっきりと整理しておきましょう。

納付金は「罰金」ではない

❌ 罰金:払えばその義務がなくなる

たとえば交通違反の罰金であれば、支払えばその違反に対する責任は終了します。

・スピード違反

・駐車違反

どれも、お金を払えば義務と処分が“完結”します。

納付金は「払っても義務は消えない」

障害者雇用納付金は、支払ったとしても、企業の「法定雇用率を達成する義務」は続きます。

翌年も、再来年も、障害者を一定割合以上雇用しなければならないという義務に変わりはありません。つまり、納付金=“払えば許される”種類のお金ではないということです。

納付金の正体は「企業間の負担調整制度」

障害者を雇用する企業は、採用、配慮の設計、設備改善、業務調整、定着支援など、さまざまなコストや工数を負担しています。

一方、障害者を雇用していない企業は、こうした負担をほとんど負いません。その“不公平”をならすために作られたのが、納付金(負担する)と 調整金(受け取る)の仕組みです。

なぜ「1人につき月5万円」なのか?

納付金の単価 5万円 は、以下の趣旨で設定されています。

・障害者を雇用している企業の負担を補う

・未達成企業にも一定の社会的負担を求める

・過度な罰則ではなく、制度としての“調整”を行う

この金額は法律に基づいて全国一律で決められています。

達成企業には「調整金」という“逆インセンティブ”

納付金だけを聞くとマイナスのイメージになりがちですが、実は次の仕組みも存在します。

調整金:法定雇用率を超えて雇用した企業への支援

金額:1人あたり 月2万9千円(調整金単価)

つまり、

未達成企業 → 納付金を負担

達成企業 → 調整金を受け取る

という“両方向の仕組み”になっています。

なお、未達成企業から障害者雇用納付金として納められた納付金は、達成した企業への調整金や障害者雇用の助成金となっています。

企業に誤解されやすい3つのポイント

1.納付金=罰金ではない

制度の目的は制裁ではなく“負担の公平化”。

2.納付金を払っても義務はなくならない

法定雇用率を達成するまで義務は続く。

3.納付金は「未達成企業だけが損をする仕組み」ではない

達成企業には調整金というメリットがある。

納付金制度を正しく理解すると、 “どうせ払えばいい”といった短期発想ではなく、「自社にとって最適な障害者雇用の進め方は何か?」という本質的な判断ができるようになります。

【計算図解】障害者雇用納付金の計算方法|なぜ1人不足で月5万円?

障害者雇用に関する検索の中で、とくに多いのが 「障害者雇用 納付金 計算」 というキーワードです。

制度は複雑に見えますが、実際の計算式はとてもシンプルです。

納付金の計算式は「不足人数 × 5万円」

障害者雇用納付金は、法定雇用率に対して不足している“人数”に応じて算出されます。

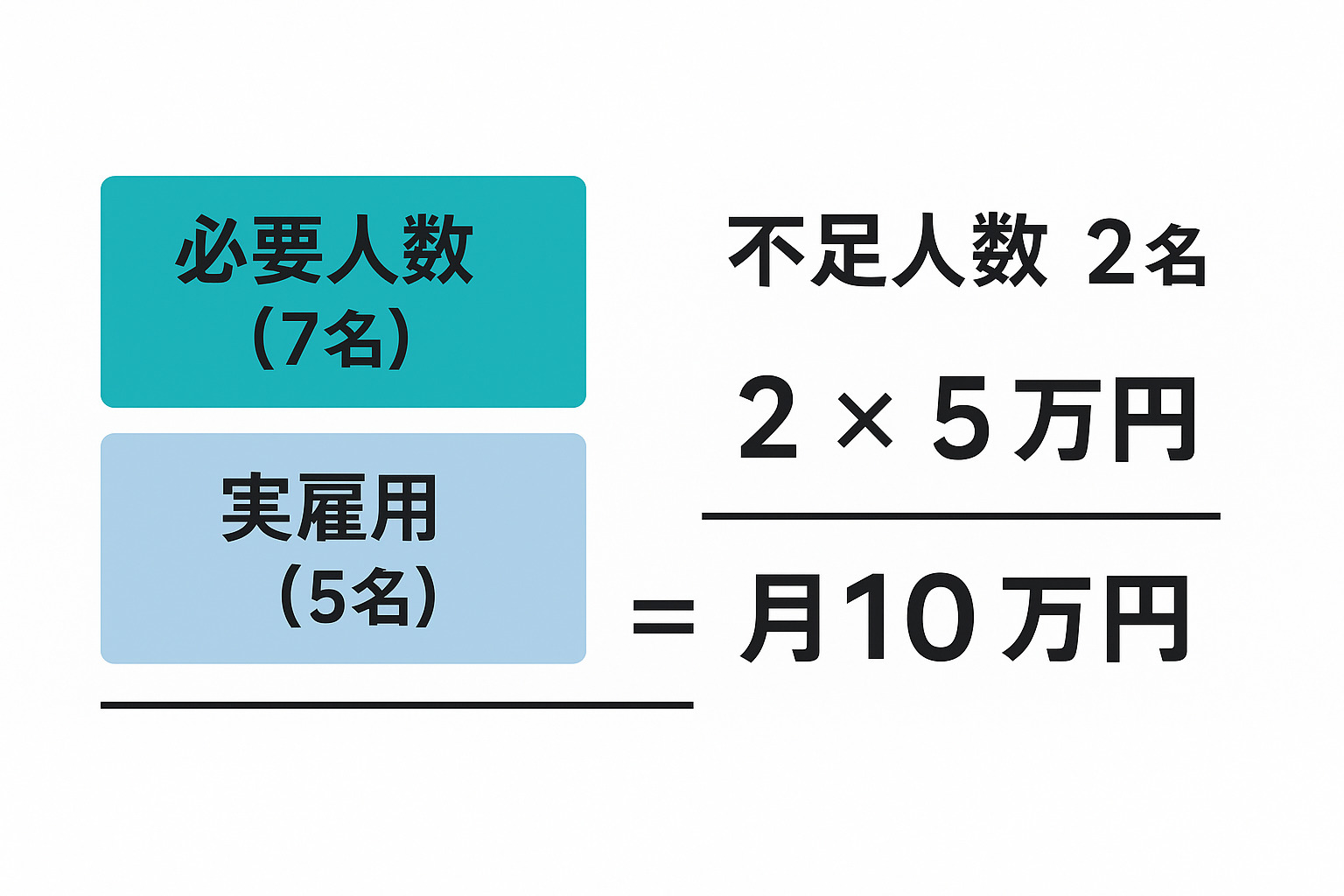

例えば、従業員300名の企業の場合をステップを追って、考えてみます。

① 必要な障害者数を計算(法定雇用率 × 従業員数)

法定雇用率が 2.5% の場合

300人 × 2.5% = 7.5人 → 必要数 7名

※ 国の計算では小数点は切り捨てになります。

② 実際の雇用人数を確認

例:5名雇用している

③ 不足人数を出す

必要 7名 - 実雇用 5名 = 2名不足

④ 納付金を計算

不足 2名 × 5万円 = 月10万円(年間120万円)

対象となる企業規模に注意

納付金制度はすべての企業に適用されるわけではありません。

✔ 納付金の対象は、常用労働者100人超の企業です。

企業の誤解で多いのが、「納付金だけ存在する制度」だと思い込んでしまう点です。

実際には、

未達成企業 → 納付金を支払う

達成企業 → 調整金(1人あたり月2.9万円)を受給できる

中小企業 → 報奨金を受給できる

という “両方向の制度” になっています。

出典:令和6年度障害者雇用促進ハンドブック(東京都)

障害者雇用を未達成だとどうなる?企業への影響・リスク

「障害者雇用 未達成 どうなる」という検索が増えているように、 “法定雇用率を満たせないと何が起きるのか” は、企業にとって最も関心が高いポイントです。

ここでは、未達成の企業が受ける影響を、経済的リスク(お金) と 制度上のリスク(行政) の2つに分けて整理します。

経済的リスク:納付金の発生(=毎月の固定コスト)

法定雇用率を満たしていない企業(常用労働者100人超)は、 不足人数 × 月5万円 の納付金が発生します。

【例】不足1名 → 年間60万円

【例】不足2名 → 年間120万円

【例】不足5名 → 年間300万円

不足人数が増えるほど固定費は積み上がり、 “気づいたら毎年かなりの金額を払い続けていた” という企業も珍しくありません。

さらに、今後は法定雇用率の上昇により、

今年は達成

来年は急に未達成

というケースが起こりやすくなります。

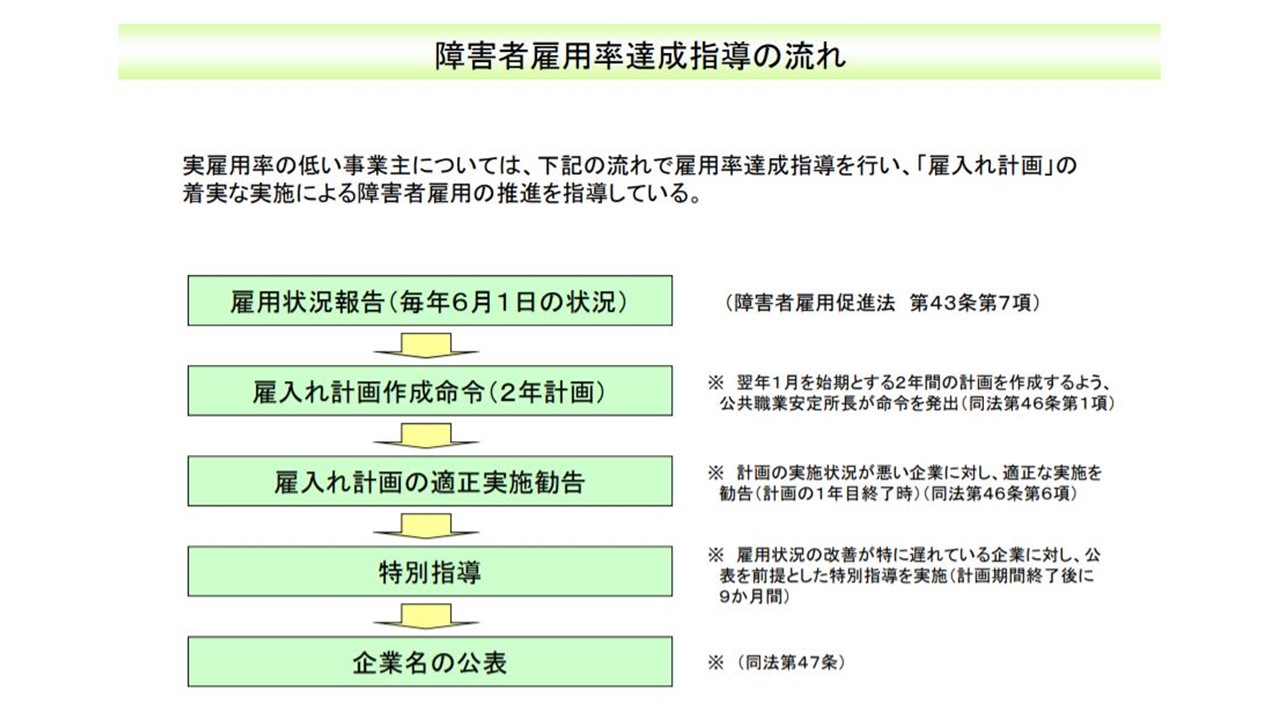

行政上のリスク:指導・報告命令・企業名公表

納付金はあくまで「負担調整」の仕組みですが、未達成が続くと 行政措置の対象 になります。

✔ 指導

まずは行政(ハローワーク、労働局)からの指導が入る。改善計画の提出や面談が必要になる場合も。

✔ 報告徴収(改善状況の報告命令)

改善が見られない場合、改善状況や取り組みに関する報告が義務づけられる。

✔ 企業名公表(最終段階)

改善が見られない企業は、「法定雇用率未達成企業」として企業名が公表 されます。

出典:厚生労働省

社内的リスク:採用力・人的資本開示への影響

2023年以降、人的資本開示が義務化され、障害者雇用率は投資家が注視する指標のひとつとなりつつあります。

未達成が続くと、

・ESG経営評価の低下

・採用ブランド力の低下

・内部・外部ステークホルダーからの不信感

といった組織・経営の信頼性にも影響を与えます。

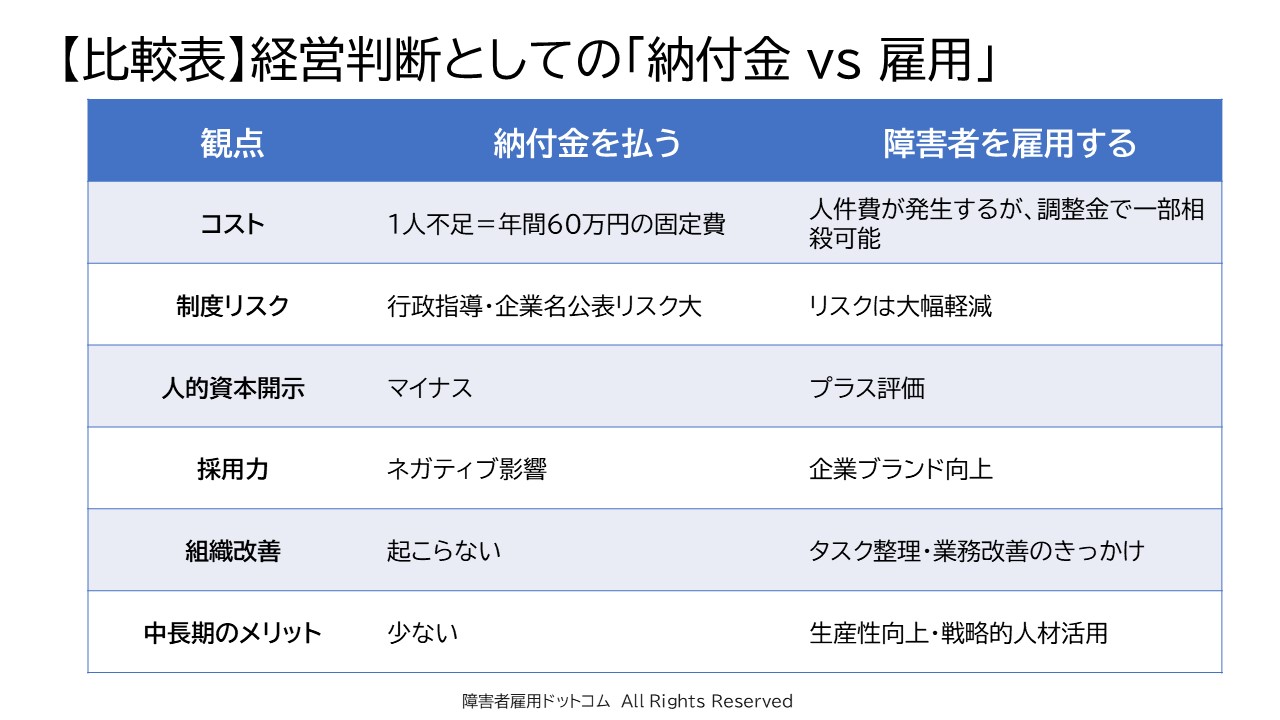

納付金を払う vs. 雇用する|どちらが企業にメリットがあるか?

「納付金を払い続けたほうが、雇用するよりコストは安いのでは?」

この疑問はとても本質的なものです。企業には2つの選択肢があり、それぞれのメリット、デメリットがあります。

選択肢①:納付金を払う(未達成のまま、制度的に対応する)

メリット:

人件費が増えない

採用・業務設計・配慮設計の負担が不要

即時対応としてはシンプル

デメリット:

不足1名あたり年間60万円の固定コスト

法定雇用率の上昇により、将来負担が増加

行政指導・企業名公表などの制度リスク

人的資本開示・ESG評価でマイナス

“雇用実績ゼロ”のまま時間だけが過ぎる

結論として、短期的にはラクでも、長期的には負担が増大しやすい のが特徴です。

選択肢②:障害のある社員を採用・配置し、法定雇用率を達成する

メリット:

納付金という毎年の固定費が不要になる

人的資本開示でポジティブ評価

組織の多様性・生産性向上につながりやすい

“業務設計”ができる企業は、中長期でコスト削減効果が高い

デメリット:

採用・育成・定着にコストと時間がかかる

配慮設計・業務調整が必要

人事・現場の負担が一時的に増える

ただしこれは、“雇用のために雇う場合”の話です。

納付金を選ぶ企業・雇用を選ぶ企業の違い

実際に企業を支援していて感じるのは、 “どちらを選ぶべきかの基準”は明確だということです。

納付金を選ぶ企業に多いケース

・組織内で障害者が担える業務がイメージできない

・人事に余力がない

・配慮設計をした経験がない

・未達成でも経営課題として扱われていない

・短期で考えがち

雇用を選ぶ企業に多いケース

・仕事の棚卸しができている

・配慮・コミュニケーション設計を学んでいる

・障害者雇用を“人材活用”として捉えている

・経営層がブランディング・ESGを重視

・中長期のコストを計算した上で意思決定している

結論:短期的には納付金、長期的には“雇用”が圧倒的に有利

障害者雇用を“法令対応”としてしか扱わないと、納付金を払い続ける企業になりがちです。

しかし、障害者雇用の本質は 「雇うこと」ではなく「組織に貢献する業務をすること」 にあります。

・適切な業務とマッチング(採用までの準備と見極めが非常に重要)

・配慮設計

・コミュニケーションの工夫

・定着の仕組み

これらが整えば、障害者の雇用は、コストではなく“組織に必要な戦力”に変わります。結果として、納付金は不要になり、企業全体の生産性にも貢献するものとなります。

0コメント