障害者雇用納付金制度は、「障害者の雇用の促進等に関する法律」(以下、障害者雇用促進法)に基づき設けられた制度で、障害者の雇用の促進と職業の安定を図ることを目的としています。

また、障害者を雇用することは、事業主が共同して果たしていくべき責任であるという社会連帯責任の理念の上に立ち成り立っています。

このような目的や理念の元に徴収された納付金は、事業主間の障害者雇用に伴う経済的負担の調整を図り、障害者を雇用する事業主に対して助成金などに活用されています。

ここでは、障害者雇用納付金制度の仕組みと活用方法について、わかりやすく解説していきます。

障害者雇用納付金制度とは?

障害者雇用基本法に定められており、法定雇用率に不足する障害者の障害者雇用納付金を納めなければならない制度です。

この障害者雇用納付金制度は、障害者を雇用する上での事業主の経済的負担の調整と全体の雇用水準を引き上げることを目的に設けられています。雇用義務を誠実に履行している事業主とそうでない事業主とを比べると、バリアフリー化など作業設備の改善や障害に配慮した雇用管理などの経済的負担のアンバランスが生じることになるからです。

つまり障害者を雇用するのは事業主が共同して果たしていくべき責任であるという社会的連帯責任の理念にたち、事業主の共同拠出による障害者雇用納付金制度が設けられていることになります。

障害者雇用納付金制度の徴収

障害者雇用未達成の企業は、障害者雇用納付金を申告納付することになります。障害者雇用納付金制度の時効は2年間と法律で決められています。この時効の期間に申告納付の義務を確認できれば、その年度の分に限らず過去にさかのぼって徴収されることがあります。

障害者雇用納付金制度で納付する金額は、障害者雇用未達成の1人につき月額50,000円です。

障害者雇用納付金の仕訳

障害者雇用納付金制度で申告納付したお金の取扱は、所得税法上、必要経費に算入できます。法人税法上は損金の額に算入できることになっていますので、経理部門と連携するようにしましょう。

障害者雇用納付金を未提出にしていると・・・

この申告は対象となる全ての企業が行う必要があります。申告書の未提出の場合には、納入の告知が行われ、納付金プラス10%の追徴金が必要となります。期限を過ぎても納付しない場合には、国税滞納処分の例によって滞納処分が課されることになります。

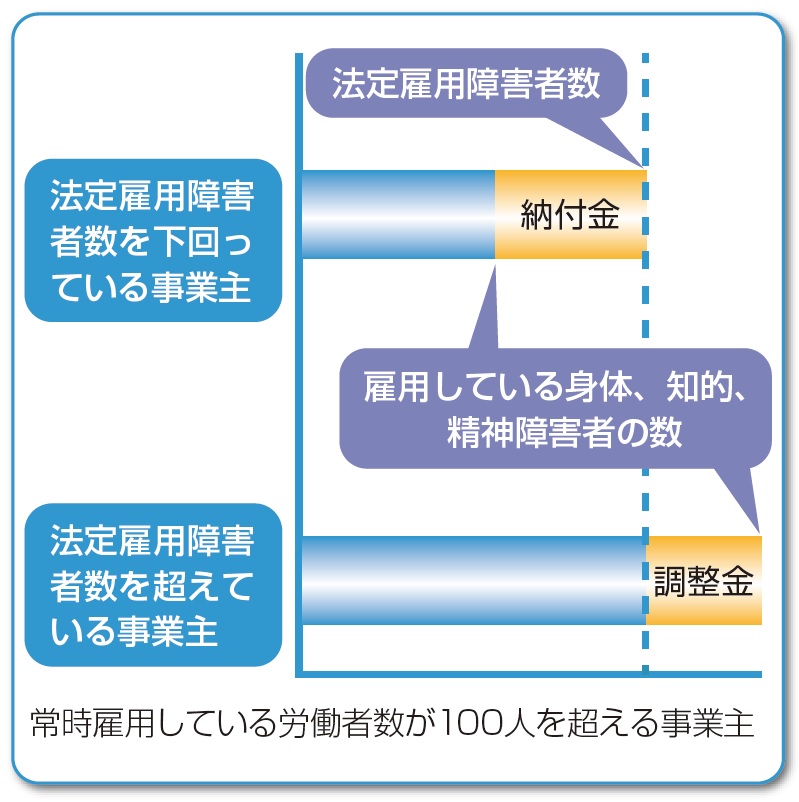

障害者雇用納付金制度の仕組み

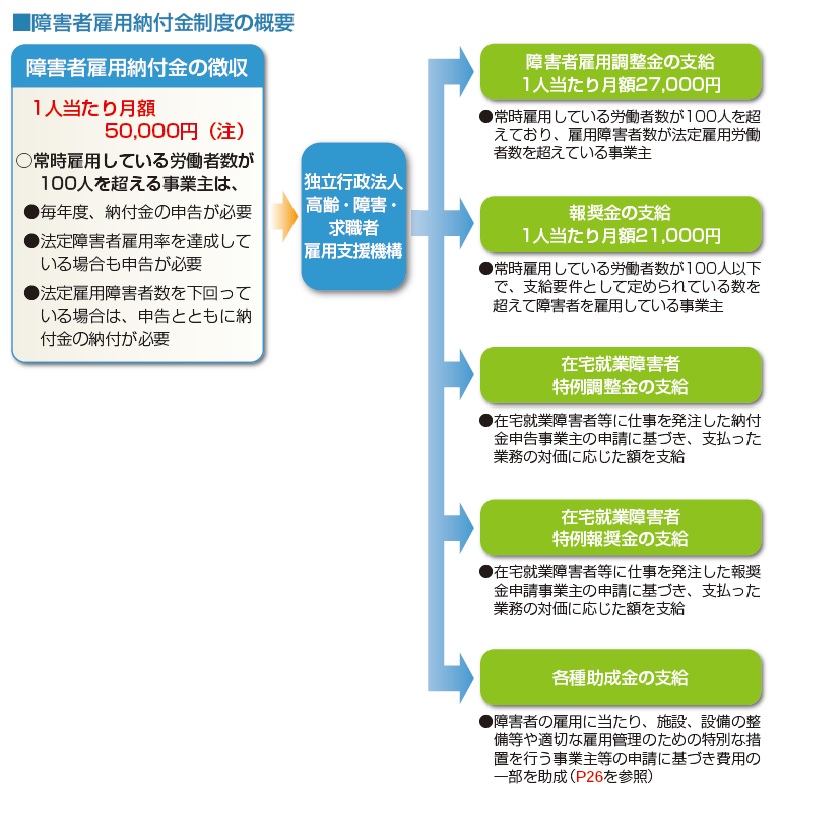

具体的には、障害者雇用率を下回る企業から、不足する人数に応じて1人あたり月額50,000円(常用労働者数100人超200人以下の場合は平成32年3月31日まで月額40,000円)の納付金を徴収します。

一方、常用労働者数が100人を超える事業主で障害者雇用率を超えて障害者を雇用している場合は、超えて雇用する人数に応じて1人につき月額27,000円の障害者雇用調整金が支給されます。

常用労働者数が100人以下の事業主で、各月の雇用障害者数の年度間合計数が一定数(各月の常用労働者数の4%の年度間合計数または72人のいずれか多い数)を超えて障害者を雇用している場合は、その一定数を超えて雇用している人数に21,000円の報奨金が支給されます。

出所:障害者雇用ハンドブック

報奨金、調整金、助成金の原資である障害者雇用納付金は、法定雇用率未達成企業から徴収したものによって賄われています。法定雇用率未達成企業が存在することが前提になっている・・・という制度です。

障害者雇用納付金制度の活用方法

障害者を雇用するためには、作業施設や設備の改善(バリアフリー等)、特別の雇用管理が必要になるなど、事業主が経済的な負担を求められることがあります。

そのため、これらの費用については、独立行政法人高齢・障害・求職者雇用支援機構が事業主から障害者雇用納付金を徴収したものを、障害者雇用調整金、報奨金、在宅就業障害者特例調整金、在宅就業障害者特例報奨金及び各種助成金の支給によって、還元しています。

出所:障害者雇用ハンドブック

具体的な助成金の内容を見ていきましょう。

障害者雇用納付金制度に基づく助成金

障害者の雇用に当たっては、施設・設備の整備等や適切な雇用管理を行うための特別な措置を実施する事業主を対象として、障害者雇用納付金制度に基づく助成金が設けられています。これを活用することにより、障害者を雇用する企業の環境整備を行なうことができます。

障害者作業施設設置等助成金

障害者の新規雇い入れまたは継続雇用を図るため、その障害特性による就労上の課題を克服し、作業を行いやすくするために配慮された作業施設等の設置・整備を行う事業主に対して助成されます。

【第1種作業施設設置等助成金】

○作業施設等の設置または整備

【第2種作業施設設置等助成金】

○作業施設等の賃借

支給対象費用の2/3が支給されます。

障害者福祉施設設置等助成金

障害者の継続雇用を図るため、障害者が利用できるよう配慮された福利厚生施設等の設置・整備を行う事業主または当該事業主が加入している事業主団体に対して助成されます。

支給対象費用の1/3が支給されます。

障害者介助等助成金

重度身体障害者等の新規雇い入れまたは継続雇用を図るため、その障害種類や程度に応じて、適切な雇用管理のために必要な介助者の配置等の特別な措置を行う事業主に対して助成されます。

【職場介助者の配置または委嘱】

支給対象費用の3/4が助成されます。

【職場介助者の配置または委嘱の継続措置】

支給対象費用の2/3が助成されます。

【手話通訳担当者、健康相談医師の委嘱】

委嘱1回あたりの費用の3/4が助成されます。

重度障害者等通勤対策助成金

通勤が特に困難な身体障害者等の新規雇い入れまたは継続雇用を図るため、通勤しやすくするための措置を行う事業主、または事業主を構成員とする事業主の団体に対して助成されます。

【住宅の賃借助成金】

【指導員の配置助成金】

【住宅手当の支払助成金】

【通勤用バスの購入助成金】

【通勤用バス運転従事者の委嘱助成金】

【通勤援助者の委嘱助成金】

【駐車場の賃借助成金】

【通勤用自動車の購入助成金】

支給対象費用の3/4が支給されます。

重度障害者多数雇用事業所施設設置等助成金

重度身体障害者等を多数継続して雇用し(※)、障害者のために事業施設等の整備等を行う事業主に対して助成されます。

※ 対象障害者10人以上を、1年以上継続して雇用し、継続して雇用している労働者数に占める割合が20%以上であることが条件になります。

支給対象費用の2/3(特例の場合3/4)が助成されます。

詳細については、高齢・障害・求職者雇用支援機構でご確認ください。

動画の解説はこちらから

まとめ

障害者雇用納付金制度の仕組みと活用方法について説明してきました。

障害者雇用納付金制度は、「障害者の雇用の促進等に関する法律」(以下、障害者雇用促進法)に基づき設けられた制度で、障害者の雇用の促進と職業の安定を図ることを目的としています。

障害者を雇用することは、事業主が共同して果たしていくべき責任であるという社会連帯責任の理念の上に立ち成り立っています。そのため障害者雇用納付金制度で徴収された納付金は、障害者雇用調整金、報奨金、助成金等に活用されている。

障害者雇用納付金制度に基づいた助成金では、障害者作業施設設置等助成金、障害者福祉施設設置等助成金、障害者介助等助成金、重度障害者等通勤対策助成金、重度障害者多数雇用事業所施設設置等助成金があります。障害者雇用の助成金を活用するときには、申請書類等が必要になりますので、事前に情報収集をして十分に余裕をもって準備をすることをおすすめします。

0コメント