障害者を多数雇⽤するなど、障害者の雇⽤や就業に積極的な企業は、税制優遇制度を利⽤することができます。法人税(個人事業主の場合は所得税)や事業所税、不動産取得税、固定資産税の優遇措置が受けられます。

ここでは、どのような税制の優遇措置があるのか、また要件について説明しています。

なお、要件確認の手続きや詳細の確認については最寄りのハローワーク、制度については、最寄りの税務署または都道府県税事務所にお問い合わせください。

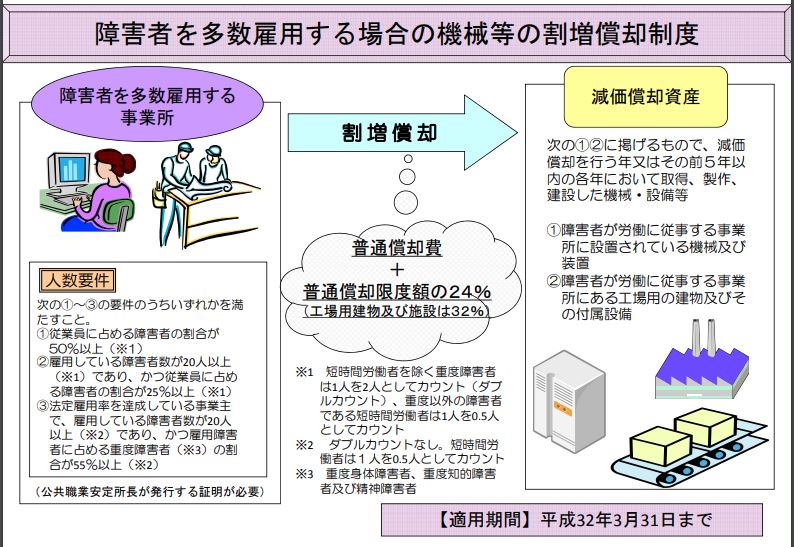

機械等の割増償却措置【適用期間:平成32年3月31日】

次のいずれかの要件を満たす事業主が、減価償却を⾏うその事業年度、またはその前5年以内に開始した各事業年度に取得・製作、建設した機械や設備など (障害者が労働に従事する事業所にある資産に限ります)について、普通償 却限度額に加えて、機械は24%、工場用建物は32%の割増償却をすることができます。

※ 障害者が労働に従事する事業所にある資産とは、以下の①②に掲げる資産を指します。

①障害者が労働に従事する事業所に設置されている機械及び装置

②障害者が労働に従事する工場用建物及びその付属設備

対象となる事業主の要件

次のいずれかの要件を満たす事業主

①労働者の総数に占める障害者の割合が50%以上(※1)

②雇用している障害者数が20人以上であり、かつ労働者の総数に占める障害者の割合が25%以上(※1)

③法定雇⽤率を達成している事業主で、雇⽤している障害者数が20人以上(※2)であり、かつ雇⽤障害者に占める重度障害者(※3)の割合が55%以上(※2)

※1 短時間労働者を除く重度障害者は1人を2人としてカウント(ダブルカウント) 重度以外の障害者である短時間労働者は1人を0.5人としてカウント

※2 ダブルカウントなし。短時間労働者は1人を0.5人としてカウント

※3 重度⾝体・重度知的・精神障害者

出所:厚生労働省

助成⾦の非課税措置(法人税・所得税)【適用期限:なし(恒久措置)】

国や地方公共団体の補助⾦、給付⾦、障害者雇用納付⾦制度に基づく助成⾦(※)の⽀給を受け、それを固定資産の取得または改良に使った場合、その助成⾦分については、圧縮記帳により損⾦算⼊(法⼈税)、または総収⼊⾦額に不算⼊(所得税)とすることができます。

※障害者雇⽤納付⾦制度に基づく助成⾦

障害者作業施設設置等助成⾦、障害者福祉施設設置等助成⾦、重度障害者等通勤対策助成⾦、重度障害者多数雇⽤事業所施設設置等助成⾦

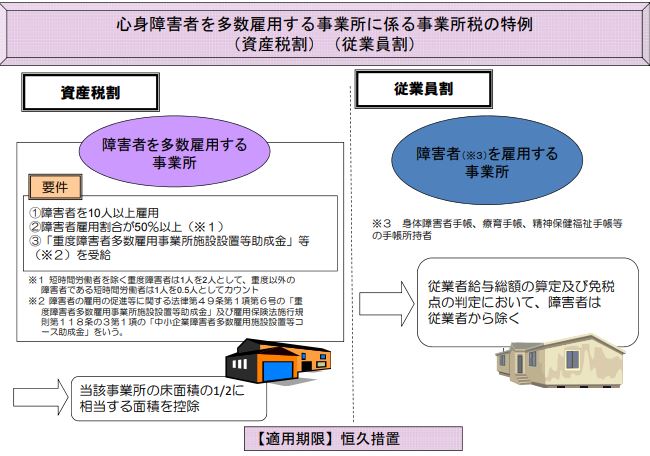

事業所税の軽減措置【適用期限:なし(恒久措置)】

資産割

障害者を多数雇用する事業所の事業主が助成⾦の支給を受けて施設の設置を⾏った場合、その施設で⾏う事業にかかる事業所税について、課税標準となるべき事業所床面積の2分の1に相当する部分について控除できます。

資産割のみ以下の要件を満たす必要があります。従業員割には特に要件はありません。

対象となる事業所の要件

雇用している障害者数が10人以上(※1)であり、かつ労働者の総数に占める障害者割合が50%以上(※2)

※1 重度以外の障害者で短時間労働者は1人を0.5人としてカウント

※2 短時間労働者を除く重度障害者は1人を2⼈として、重度以外の障害者である短時間労働者は1人を0.5人としてカウント

従業員割

事業所税の課税標準となるべき従業員給与総額の算定について、障害者に支払う給与総額を控除できます。

対象となる助成⾦

雇用保険二事業に基づく「中⼩企業障害者多数雇⽤施設設置等助成⾦」、障害者雇用納付⾦制度に基づく「重度障害者多数雇用事業所施設設置等助成⾦」

出所:厚生労働省

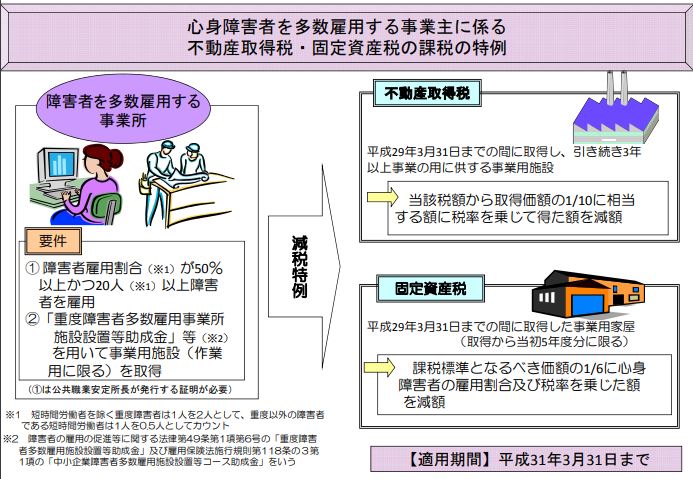

不動産取得税の軽減措置【適用期限:平成31年3月31日】

障害者を多数雇用する事業所の事業主が助成⾦の支給を受けて事業用施設を取得し、引き続き3年以上、事業用に使用した場合には、その施設の取得に伴う不動産取得税について、取得価格の10分の1相当額に税率を乗じた額が減額されます。

対象となる事業所の要件

雇用している障害者数が20人以上であり、かつ労働者の総数に占める障害者の割合が50%以上

※短時間労働者を除く重度障害者は1人を2⼈として、重度以外の障害者である短時間労働者は1人を 0.5人としてカウント

対象となる助成⾦

雇用保険二事業に基づく「中⼩企業障害者多数雇⽤施設設置等助成⾦」、 障害者雇⽤納付⾦制度に基づく「重度障害者多数雇⽤事業所施設設置等助成⾦」

出所:厚生労働省

固定資産税の軽減措置【適用期限:平成31年3月31日】

障害者を多数雇用する事業所が助成⾦の支給を受けて事業用施設を取得した場合には、その施設についての固定資産税の課税標準は、当初5年度分に限り、課税標準となるべき価格から取得価格の6分の1に障害者雇用割合を乗じた⾦額が減額されます。

対象となる事業所の要件

雇用している障害者数が20人以上であり、かつ労働者の総数に占める障害者の割合が50%以上

※短時間労働者を除く重度障害者は1人を2⼈として、重度以外の障害者である短時間労働者は1人を0.5人としてカウント

対象となる助成⾦

雇用保険二事業に基づく「中⼩企業障害者多数雇⽤施設設置等助成⾦」、障害者雇⽤納付⾦制度に基づく「重度障害者多数雇用事業所施設設置等助成⾦」

出所:厚生労働省

要件確認の手続きについては最寄りのハローワークに、 制度については、最寄りの税務署または都道府県税事務所にお問い合わせください。

スポンサードリンク

0コメント